具体内容如下:

问:对全年收入情况的展望?

答:前三季度营业收入是较去年的同期下降了4.12%,净利润也是较去年同期下降了26.57%。经营成果虽然同比下降,但是在同行业中相对优秀,也体现了今年一直以来的战略和工作举措。当然,9月26号以来政策面出现了非常积极的变化,相应的具体政策和效果还在逐步的释放,我们在10月份的经营过程中已经感受到了。虽然还是有很大的难度,我们还是坚持全年的经营目标不变,全力朝着业务收入实现增长,成本费用的增长低于营业收入的增长的方向冲刺。

问:公司投资的赢时胜的会计处理方法?

答:9月27日,公司提名的两位董事正式在赢时胜的股东大会当选,标志着公司对赢时胜形成重要影响。按照会计准则规定,公司对赢时胜的投资以9月27日作为转换日,转入了长期股权投资核算。其中之前持有的5,987万股按照9月27日收盘价9.31元/股转入,新取得的3,756万股按照购买成本4.8元/股转入。因此转入长期股权投资的赢时胜的综合成本是7.38元/股。转入长期股权投资之前的赢时胜公允价值变动计入公司的三季度的损益表。转换日后,赢时胜的市场价格波动将不会再影响到恒生电子的损益表。我们将更加关注赢时胜的经营情况。

问:证券公司和基金公司的IT投资意愿是否在恢复或者在加强,如何看明年的一个行业需求的变化趋势。

答:今年前三季度,受政策环境和市场影响,证券公司和基金公司的IT预算执行率普遍偏低,个别头部公司甚至不到全年预算的20%。这对我们的收入增长带来了压力。从四季度开始,政策和市场的积极变化带动了客户信心的恢复,十月份的预算执行率已开始加速,最后两个月期待会有更好的表现。明年影响客户IT预算的积极因素正在显著增加,但具体的程度和结构仍然需要通过四季度进一步观察。

问:金融信创项目的进展如何,尤其是在核心系统方面?

答:金融信创项目正在按照国家部署和资本市场的节奏,加快从周边系统向核心系统推进。一方面,由于头部券商在核心交易系统的信创应用尚未全面真正实现,影响了后续其他公司信创项目的跟进。另一方面,市场交易量突然的大幅上升,给现有系统的运行和维护带来了压力,相应影响了信创选型的资源投入。我们始终保持高度重视信创工作,积极推进在今年实现O45和UF3.0等新一代核心产品信创版本从全面发布到全面上线,为后续全行业信创工作展开提供示范案例。

问:客户定制化和自研的趋势?

答:随着市场情况的变化,客户的IT预算结构也在转变,自研和外购的比例正在形成新的趋势。对恒生来说,我们要积极响应客户需求的变化。公司总裁在乌镇峰会上提出,当前数字化转型逐步进入深水区,对金融科技的业态也提出了更高的要求。在服务上,我们提供“整车”、“引擎/智驾”、“生产线”3类形态的服务模式,为金融机构提供新动能。“整车”是以一流产品为基础提供一体化方案,“引擎/智驾”服务则以项目合作的形式,提供业务核心组件/引擎等。“生产线”输出开发平台、运行平台、运维平台以及研发管理体系,提效共赢,与机构一同适应当下和未来市场的发展。我们正在研究通过构建开放的技术架构,平台型的产品,以及敏捷强韧的组织体系,去实现上述变革。整体方案成熟了以后,会进一步的对外公布。通过响应客户的需求,提升客户的满意度,丰富产品交付模式,我们将尽量多的去争取客户的IT预算,在客户实现降本增效的同时,提升我们的收入。

问:恒生电子的降本增效战略是如何制定的?金锐之后是否会有更多子公司剥离?

答:降本增效的措施在半年度业绩说明会已经详细阐述,并在三季度都已经落地并取得相应的成效,预计四季度经营成果会有更明显体现。金锐是依托于恒生电子的产品技术平台,提供按需使用、专业可靠的客户化定制、本地化开发服务的公司。随着金锐收入规模的提升,影响到了恒生电子整体的业务战略和毛利率。金锐很难在恒生电子的体系内取得更大的发展。为了实现公司战略,优化公司资源配置,推动金锐实现更大的发展,公司向慧博云通转让了控股权。未来,类似金锐的子公司也会引入外部投资者,构建与之相匹配的独立运营体系,走出适合自身特点的发展道路。符合主营业务战略的子公司则要通过购外部股东股权,加大持股比例,纳入母公司实行一体化管理。

问:大模型在金融行业的应用进展如何?

答:公司董事长在参加全球财富管理论坛2024上海苏河湾大会时对大模型应用发表了看法。生成式人工智能还在应用早期,预计在未来2-3年内会有较快发展。首先,在效率提升方面,I包括大模型技术在流程自动化层面有越来越广泛的应用。从金融机构的实践来看,I降本增效的能力已经过了可行性论证阶段,特别是在运营和中后台业务处理方面,将进入实质性发展阶段。其次,在价值创造方面,生成式I在内容生成及用户互动上展现出极大的潜力。在通用大模型领域,已经出现了像ChatGPT这样全球最快达到亿级用户的交互平台,在欧美金融市场上已有大模型技术赋能的小规模投资理财和客户服务应用快速崛起。再次,在深度决策方面,当前行业已经在风险管理、投资决策等领域建构小模型和关键数据进行辅助建模。相比之下,大模型技术在深度决策上的可行性和高效性仍在验证中,也是我们继续探索的方向。

问:四季度的市场回暖,对应的客户需求情况变化,以及公司对未来产品的布局?

答:四季度市场的变化情况会带来客户需求出现哪些趋势性和结构性的变化还需要观察。公司对产品的长期战略是一以贯之的,没有随着市场的短期波动而进行改变。公司已经发布了《恒生愿景2030》更多一流产品,更加满意客户的战略。在产品布局方面,我们将全面进入《金融科技3.0》的新时代。在保持战略定力的同时,根据市场变化,我们会及时根据市场的变化去迭代当下经营策略,在短期目标和长期战略定位之间,我们更看重长期;在收入、利润和现金流的目标之间,我们要优先保证利润和经营现金流。这些内容都在公司2023年年度和2024年半年度业绩说明会上阐述过。

恒生电子(600570)主营业务:主要面向证券、基金、银行、期货、保险资管、信托、私募、企业金融、保险、金融基础等客户提供一站式金融科技解决方案。

恒生电子2024年三季报显示,公司主营收入41.88亿元,同比下降4.12%;归母净利润4.46亿元,同比下降26.57%;扣非净利润2.67亿元,同比下降50.28%;其中2024年第三季度,公司单季度主营收入13.52亿元,同比下降12.26%;单季度归母净利润4.16亿元,同比上升159.18%;单季度扣非净利润1.32亿元,同比下降51.7%;负债率33.01%,投资收益1.25亿元,财务费用-445.3万元,毛利率69.31%。

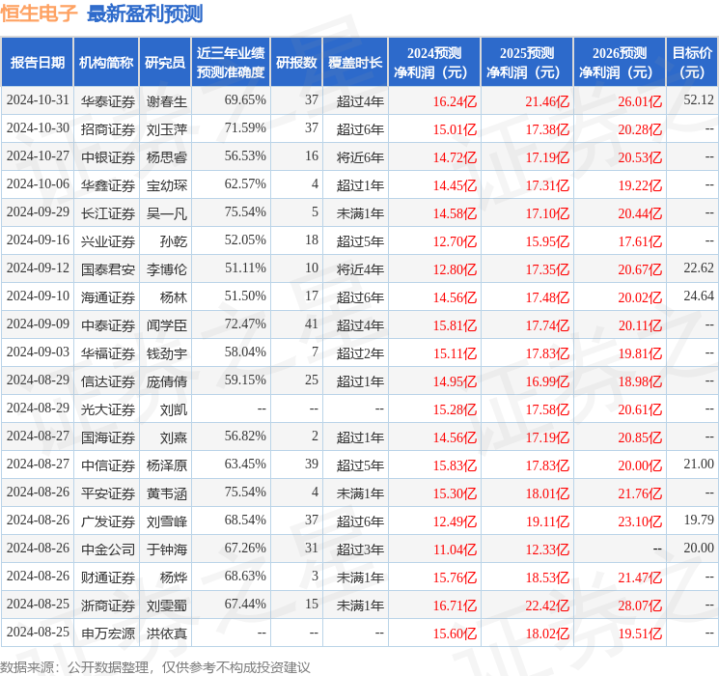

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为30.31。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5.77亿,融资余额增加;融券净流出1365.82万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。